由于融资环境的变化,今年上半年民企集体“失血”,多家大型民企接连爆出债券违约,也有部分正游走在流动性危机的边缘。

今年上半年,由于资金面紧张叠加民企违约潮,民企发债遭遇寒冬。Wind数据显示,今年5月民企净融资额为-131.12亿元;6月净融资额仅微增188.47亿元,较去年的576.00亿元大幅减少;7月民企净融资额又转为负值,为-205.66亿元。

“创业15年以来,对我来说,最痛苦的就是现在:银行抽贷款、债券发不出来、地方政府爱莫能助。”民营企业家李先生接受21世纪经济报道记者采访时发出了如此感慨。

李先生曾登上胡润富豪榜,实际控制的企业资产超过千亿。为了兑付8月份到期的一期债券,公司上下正“全力筹资”。

2018年7月23日,国务院召开的常务会议要求:“积极财政政策要更加积极,稳健的货币政策要松紧适度,保持适度的社会融资规模和流动性合理充裕。”市场纷纷解读为转向宽松的信号,这给民企融资带来了一线转机。

一家中外合资券商的投行部负责人黄磊(化名)表示,现在AA+以下民企发债承销商不太敢接,投资者也不敢买。AAA企业及行业龙头企业可考虑发行期限较短的ABS或超短融。

“短债长用”期限错配是近期不少民企陷入流动性危机的重要根源。缺乏财务约束,通过外部融资迅速扩张,已成为很多民企发展的捷径,同时也潜藏了危机。

正如河北银监局局长李明肖所说的那样:“我们就怕企业家‘花心’,我时常跟各家银行行长说,对企业多元化经营,银行支持一定要慎之再慎,企业从事的经营范围和跨度越大,银行越要保持距离,而不是光看规模大而盲目拥抱他们。”

在2013年之前,企业融资主要方式是银行贷款。当时由于多地“担保圈”出现风险,加上国家政策鼓励加大直接融资比重,不少民企纷纷尝试债券融资。

债券融资单笔规模大、利率低,并且不用抵押担保,这一渠道打通后,很多民企轻易获得了大量的低成本资金。由于财务约束差,不少企业发债上瘾,随后开始盲目多元化扩张。

摊子铺得越开,对外部融资的依赖就越大。想要获得更多的融资,只有不断地并购,打造更多的“多元化生态”。

李先生的企业也没能跳出这样的循环。他的公司在2015-2016年,购买了金融机构股权,入股了几家银行、证券和保险公司。今年以来,监管政策对金控更加严厉,这些股权反而成了烫手山芋。

民企发债冰封后,现在回过头来再向银行申请贷款,难度更大。李先生更是直言:“后悔发了债。”债券市场是公开募集途径,到期后即使晚一天也是违约;而银行贷款到期后,实在没钱还可以和银行商量,暂缓或展期。

目前银行的资金去哪儿了?21世纪经济报道记者了解到, 有不少进了国有企业、地方政府和地方融资平台,其中有部分资金被高利转贷给民营企业。

李先生透露,在资金紧张时,他的公司曾向当地一家地市级城投公司借了一笔钱,年化利率高达45%。

融资难和融资成本居高不下,让很多民营企业濒临困境。

李先生表示,上半年已经被累计抽贷100亿。“现在的情况是劣币驱逐良币,能还钱的企业银行就让你先还上,但还了不给续贷。反而是没有偿还能力的企业,为了不暴露不良,银行不得不给展期或借新还旧。”

“全力筹资”之外,李先生还有更深层的担忧,“企业家没精力管企业了,都在筹钱,我每天做的是财务总监做的事。工业企业如果没有资金维护,强行生产,最担心的是发生灾难性的生产事故。”

21世纪经济报道记者还采访了李先生企业总部所在地的一家国有大行分行长杨珉(化名)。杨珉坦言,上半年资金确实紧张,近期资金面有所好转,贷款额度有一定增加。

杨珉表示:“在我们行有授信的企业,大部分的融资需求都能得到满足。抽贷主要是一些小型银行,大银行毕竟规模大,也愿意承担一定的社会责任。”

对于债券融资余额较大的企业,杨珉表示,银行确实存在顾虑。银行担心贷款企业的债券再融资受阻,导致企业资金链紧张,进而牵连银行授信。

杨珉表示,近年来很多企业更青睐债券融资。“债券融资利率相对较低,资金管控也没有贷款那么严格。不少企业都选择用债券融资替代银行贷款。现阶段,债券融资占比较大的企业,今年上半年均出现了不同程度的资金紧张。”

以李先生的企业为例,今年春节以来,该企业被合计抽走资金150亿元,其中银行抽贷约100亿,偿还了50亿左右的到期债券。

债务压顶,短期偿债压力很大,眼下8月份就有一期20亿的债券到期。这是一家以能源化工、物流清洁能源、煤炭资源为主营的大型化工企业。2017年末资产总额达1400亿,每年收入超1000亿,利润约45亿。目前生产经营正常,但资金链紧绷,最困难时账上资金仅5000万。

李先生一时进退维谷。“如果把这期债券还了,运营资金全部被抽走,我们的生产就得停止。如果这期债券不还,意味着实质性违约,后续再融资之路完全堵死,债券投资者和银行马上会起诉,资产被法院查封。”

“借钱是要还的。”李先生深知这个道理,但他也有苦衷。“我们公司的设备主要是化工高炉,一旦停产,设备被氧化腐蚀,整个生产线就报废了。等有了钱想恢复生产线,就得多花一倍以上的资金才能启动。”

随着债券违约的增多,加上打破“刚性兑付”的政策要求,现在地方政府对民企的违约救助意愿更低。

李先生表示,他的公司目前有员工1万多人,也考虑过处置资产筹资,但短期内难以变现。“现在大家都缺钱,现金为王,卖资产谁会买?”

不过,近日李先生告诉21世纪经济报道记者,事情有了转机,该公司近期获得50亿银行授信,燃眉之急暂时解除了。

今年上半年债券市场受资金面紧张、资管新规落地等诸多因素影响,很多企业的债券发行都因认购不足而取消。今年5月份,大型民企盾安集团发生债务危机;紧接着,富贵鸟、神雾环保、凯迪生态等多家上市民企发生债务违约事件,民企融资环境更加恶化。

光大证券固收研究的统计显示,截至2018年7月13日,债券市场共有67个主体发行的132只债券发生了违约,规模达993亿元。不过国有企业自2017年以来,尚未出现新增违约。

光大证券分析认为,对于国企,地方政府具有较多的协调可选项,而对于民企,地方政府可以用的手段相对有限。其次,金融机构对于国企的“信仰”还在,因此愿意接受地方政府的协调,而对民企相对“不信任”。

李先生表示,他的公司已注册未发行的债券额度还有90多亿,但一直发不出来。“民企风险大,很多券商都不给发,发了也没有人买。”

黄磊表示,民企融资受阻,还有一个重要因素是近期的民企违约潮和发行中的“返费”。

黄磊称:“比如一家企业债券发行的票面利率7%,给投资者返费7%,实际融资成本达到14%。这样的操作扭曲了公开市场的利率,所以现在很多投资者对民企特别是之前参与返费的民企,都产生了极大的不信任。”

据黄磊介绍,今年上半年高负债民企发债无望,能发行成功的一般都是AAA级,还有部分是资产负载率不高的基础设施类企业。其所在券商承接发债的标准就是,评级AA+以下的一律不接,如果是房地产企业,只接全国前10名的,并且要信评再把一次关。

逐渐扩大的违约额让投资者更加谨慎。比如某私募基金,属于工商银行委外白名单客户,其投资策略就是只买AAA的债券。

黄磊表示,现阶段民企发债依然艰难,行业龙头企业可以将上下游供应链作为基础资产,发行1-1.5年的ABS产品,或发行270天以内的超短融。“期限一定要短,超过2年的投资者都不敢拿。”

另一方面,银行间市场资金面一直处于相对宽松状态。近期一般AAA级的国企发债,都能获得5-6倍的超额认购。

金融监管部门也意识到了这一情况的严重性。7月18日,21世纪经济报道曾报道,央行对一级交易商进行窗口指导,额外增加MLF额度,鼓励其增配中低等级信用债投资。不过随后受访的银行人士却表示,还是不敢投民企债券,将更多配置低评级的城投债。

一家大型民营企业董事长张先生向21世纪经济报道记者分析了其中的灰色做法。“银行和企业账面上的利息都只有6%左右,也没有其他隐性成本,表面上不高,但民企在银行的实际融资成本超过12%,因为可以收两遍利息。”

具体的做法是,先以贷转存,然后存单质押再融资。比如,A企业向银行申请贷款1亿元,银行要求这1亿元A企业不能直接提走,需存在银行变成1亿元的存款。然后A企业用存单质押,再向银行申请1亿元的贷款。企业拿到手的资金1亿元,但倒腾一遍后在银行账上变为“贷款2亿元,存款1亿元”。

对企业来说,其账面贷款2亿元,实际到手的融资额仅1亿元,承担的却是2亿元的利息。一般资质不错的民企贷款,基准利率上浮30%以上,表面贷款年化利率约6%,但两笔贷款利息12%以上,存款的利息约1.3%-1.5%,扣除存款利息银行实际收取的利息在11%以上。

尽管如此,这个利率仍低于非标和民间融资的利率,所以很多民企还是会接受银行的这种要求。

翻开张先生企业的最新财务报告,26家银行给他提供了贷款,贷款利率集中在4%-6.8%。

某国有大行审计部人士却表示,贷款审批下来后,企业一般都是按使用进度提取的,不用的钱是会趴在银行账户上,自然派生一定的存款。以贷转存,存单质押重复融资这种情况,个别网点和个别的员工为了业绩会这么做,但不是一种普遍状况。

该人士表示,站在企业的角度,看到的是融资成本抬高了。银行的角度,可能是为了获取存款。但这是一种弄虚作假的违规行为,查出来是要被严惩的。

虽然上述方式属于银保监会明令禁止的“以贷转存”,但也有银行顶风作案。

21世纪经济报道记者在银保监会官网中发现,行政处罚中,因为“以贷转存”的处罚单达126张。

还有一种灰色方式是帮“烂企业背债”。据张先生透露,他的公司获得银行授信190亿,但已经背了十几个亿的烂账,企业想要获得贷款,必须帮银行化解一定数额的不良贷款。

具体做法是,若A企业向B银行申请贷款1亿元,而B银行的另一贷款客户C已经出现了还款风险。C企业的贷款逾期90天就会被记入不良,为了掩盖不良,银行会提出,给尚未出现风险的A企业贷款3亿元,其中1亿元由A借给C,然后C企业用这笔借款来偿还银行贷款。

A企业原想贷款1亿元,最终却获得3亿元贷款,自己实际使用资金2亿元,但要承担3亿元的贷款利息,而且需要自己向C企业追债1亿元。银行方面,则用3亿元正常贷款,置换了1亿元的不良。最好的结果是A企业还本付息,B银行成功把自己的1亿元不良贷款变为了A企业对C企业的借款,顺利脱身。差的情况是,这3亿元的贷款和财务成本,最终把A企业也拖垮,银行的不良贷款由1亿变为3亿元。

对此,前述审计部人士表示:“每个支行都会有不良贷款,各种招数多了,这种方式变相给僵尸企业输血,有造成更大风险的可能。”

不过该人士也表示,相对其他融资渠道,银行的成本还是最低的。应该区分企业融资成本高还是利率高,因为企业融资中有很多比如评估费等并不是银行收取的,是企业支付给第三方的成本。

该人士还表示,企业融资难和融资贵并不仅仅是银行的原因。“企业难免有夸大的成分,资金链紧张不反思自身的管理,更多地找外部的原因。我们审计了那么多企业贷款,很多企业缺钱,但很少有企业缺流动资金,实际上缺的是资本金。流动资金需要多少很清楚,都有物流和购销合同。关键是有的企业拿了钱不知道干什么去了,现在出风险都出在拿了银行的钱干别的了。”

2018年7月23日至7月29日,授米金融智库总共统计了177家发行人新发行的327只债券,涉及融资规模7,473亿;以及41家非银金融机构新发行的188个融资项目,涉及融资规模746亿。本次统计的新发行债券及项目具体情况如下:

据统计数据显示,上周各类融资工具的融资成本曲线如下:

AAA级发行人

发行了106只债券,涉及融资规模1,846亿,其融资成本曲线如下:

AA+级发行人

发行了44只债券及8个融资项目,涉及融资规模393亿,其融资成本曲线如下:

AA级发行人

发行了42只债券及48个融资项目,涉及融资规模314亿,其融资成本曲线如下:

本期177家发行人新发行的327只债券,按融资工具的融资规模图如下(单位:亿):(不含国债、地方政府债、政策银行债、政府支持机构债)

本期41家非银金融机构新发行的188个融资项目,按地区的项目数、融资金额及平均融资成本如下:

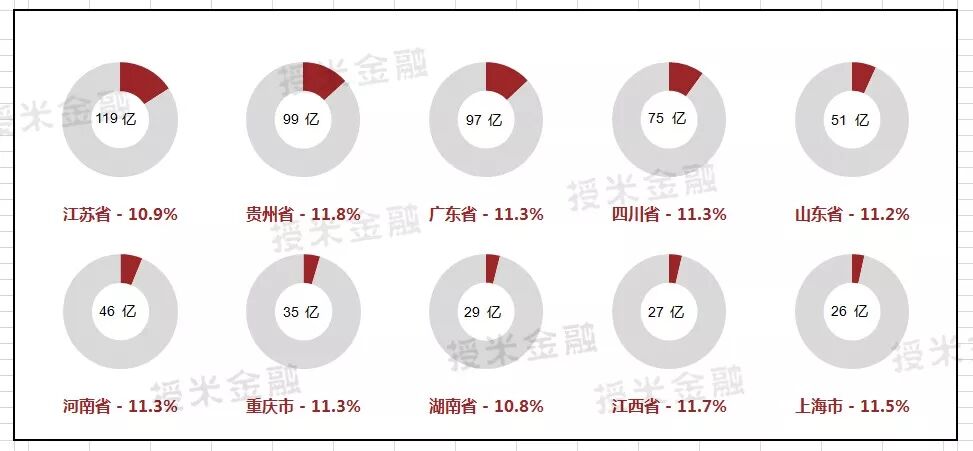

其中融资金额(非标)排名前十的省份或城市及其平均融资成本如下:

各省份或城市的具体融资数据(非标)详见下文:

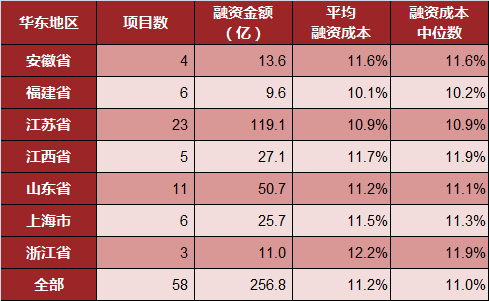

根据调研的项目数据,上周华东地区的整体融资成本情况如下(按拼音排序):

上周华东地区的典型融资案例详情如下:

|

项目

地点

|

项目类别

|

融资

成本

|

期限

(月)

|

融资渠道

|

|

安徽省安庆市

|

房地产项目开发

|

12.0%

|

24

|

光大信托

|

|

安徽省宿州市

|

棚户区改造

|

11.7%

|

24

|

国通信托

|

|

安徽省宿州市

|

棚户区改造

|

11.6%

|

18

|

国通信托

|

|

安徽省宣城市

|

受让应收账款

|

10.8%

|

24

|

国通信托

|

|

福建省福州市

|

受让特定资产收益权和股权

|

9.8%

|

12

|

中信信托

|

|

福建省福州市

|

受让特定资产收益权和股权

|

9.3%

|

9

|

中信信托

|

|

福建省福州市

|

受让特定资产收益权和股权

|

8.6%

|

6

|

中信信托

|

|

福建省泉州市

|

补充民企流动资金

|

10.5%

|

12

|

中航信托

|

|

福建省泉州市

|

补充民企流动资金

|

11.0%

|

24

|

中航信托

|

|

福建省泉州市

|

受让特定资产收益权

|

10.5%

|

18

|

紫金信托

|

|

江苏省常州市

|

补充国企流动资金

|

11.0%

|

24

|

华鑫信托

|

|

江苏省常州市

|

补充国企现金流

|

10.9%

|

24

|

百瑞信托

|

|

江苏省常州市

|

补充国企现金流

|

10.2%

|

24

|

国投泰康

|

|

江苏省淮安市

|

补充国企现金流

|

10.9%

|

24

|

华鑫信托

|

|

江苏省淮安市

|

环境整治

|

10.9%

|

24

|

百瑞信托

|

|

江苏省南京市

|

房地产

|

11.2%

|

36

|

光大信托

|

|

江苏省南京市

|

补充民企现金流

|

12.0%

|

24

|

方正东亚

|

|

江苏省南京市

|

房地产

|

11.0%

|

24

|

中航信托

|

|

江苏省南京市

|

信息枢纽工程建设

|

9.4%

|

24

|

中航信托

|

|

江苏省南通市

|

房地产项目开发

|

11.3%

|

12

|

百瑞信托

|

|

江苏省苏州市

|

补充民企现金流

|

10.6%

|

12

|

中江信托

|

|

江苏省苏州市

|

补充民企现金流

|

10.9%

|

18

|

中江信托

|

|

江苏省无锡市

|

房地产项目开发

|

10.6%

|

24

|

陕国投

|

|

江苏省徐州市

|

房地产项目建设

|

11.3%

|

12

|

北方信托

|

|

江苏省盐城市

|

补充民企现金流

|

10.4%

|

24

|

光大信托

|

|

江苏省盐城市

|

基础设施建设

|

10.9%

|

24

|

华鑫信托

|

|

江苏省盐城市

|

受让应收债权

|

11.0%

|

24

|

国投泰康

|

|

江苏省镇江市

|

受让应收账款

|

11.3%

|

24

|

光大信托

|

|

江苏省镇江市

|

补充国企现金流

|

11.4%

|

24

|

华鑫信托

|

|

江苏省镇江市

|

城市发展建设

|

10.9%

|

24

|

北京信托

|

|

江苏省镇江市

|

受让股权收益权

|

10.2%

|

24

|

陕国投

|

|

江苏省镇江市

|

受让机器设备及原料采购

|

10.9%

|

18

|

中航信托

|

|

江苏省镇江市

|

流动化应收账款

|

10.4%

|

24

|

中信信托

|

|

江西省抚州市

|

项目开发建设

|

12.1%

|

24

|

北方信托

|

|

江西省赣州市

|

受让商铺收益权

|

11.1%

|

24

|

中航信托

|

|

江西省南昌市

|

受让应收债权

|

11.9%

|

24

|

中原信托

|

|

江西省南昌市

|

房地产项目开发

|

11.9%

|

18

|

北方信托

|

|

江西省南昌市

|

流动资金贷款

|

10.9%

|

12

|

四川信托

|

|

山东省济南市

|

受让项目公司股权及收益权

|

8.7%

|

6

|

中信信托

|

|

山东省济南市

|

受让项目公司股权及收益权

|

9.8%

|

12

|

中信信托

|

|

山东省济宁市

|

受让股权收益权

|

11.1%

|

24

|

国通信托

|

|

山东省济宁市

|

改造拆迁安置房项目建设

|

11.0%

|

24

|

华鑫信托

|

|

山东省济宁市

|

受让应收账款

|

10.8%

|

24

|

国通信托

|

|

山东省青岛市

|

受让项目收益权

|

12.4%

|

24

|

吉林信托

|

|

山东省日照市

|

电厂建设

|

11.9%

|

36

|

光大信托

|

|

山东省日照市

|

补充企业流动资金

|

11.4%

|

9

|

安信信托

|

|

山东省潍坊市

|

补充国企现金流

|

11.1%

|

24

|

光大信托

|

|

山东省潍坊市

|

补充国企营运资金

|

10.7%

|

24

|

光大信托

|

|

山东省潍坊市

|

受让股权收益权

|

11.3%

|

24

|

国通信托

|

|

上海市

|

受让股票收益权

|

10.8%

|

12

|

四川信托

|

|

上海市

|

受让应收账款收益权

|

11.8%

|

24

|

粤财信托

|

|

上海市

|

股本出资及发放股东借款

|

11.8%

|

12

|

安信信托

|

|

上海市

|

并购重组

|

13.8%

|

18

|

方正东亚

|

|

上海市

|

房地产

|

10.5%

|

24

|

陆家嘴信托

|

|

上海市

|

信托贷款

|

9.5%

|

6

|

中航信托

|

|

浙江省杭州市

|

补充民企现金流

|

11.0%

|

24

|

中航信托

|

|

浙江省湖州市

|

房地产项目开发

|

11.8%

|

12

|

光大信托

|

|

浙江省绍兴市

|

房地产

|

12.9%

|

24

|

英大资本

|

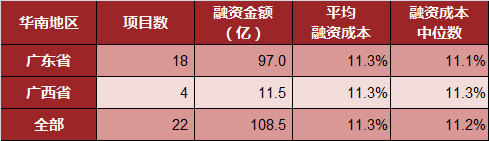

根据调研的项目数据,上周华南地区的整体融资成本情况如下(按拼音排序):

上周华南地区的典型融资案例详情如下:

|

项目

地点

|

项目类别

|

融资成本

|

期限

(月)

|

融资渠道

|

|

广东省佛山市

|

收购特定资产收益权

|

10.8%

|

12

|

陕国投

|

|

广东省广州市

|

房地产项目开发

|

11.7%

|

12

|

安信信托

|

|

广东省广州市

|

房地产

|

11.0%

|

24

|

西部信托

|

|

广东省广州市

|

房地产项目开发

|

8.7%

|

18

|

建信信托

|

|

广东省河源市

|

道路建设工程

|

11.5%

|

24

|

方正东亚

|

|

广东省惠州市

|

房地产

|

11.8%

|

18

|

华澳信托

|

|

广东省惠州市

|

房地产

|

10.5%

|

12

|

四川信托

|

|

广东省惠州市

|

房地产

|

10.9%

|

24

|

四川信托

|

|

广东省江门市

|

房地产项目开发

|

8.7%

|

24

|

建信信托

|

|

广东省深圳市

|

补充企业流动资金

|

11.1%

|

8

|

安信信托

|

|

广东省深圳市

|

房地产

|

11.3%

|

24

|

光大信托

|

|

广东省深圳市

|

补充民企流动资金

|

11.3%

|

10

|

安信信托

|

|

广东省深圳市

|

房地产

|

11.4%

|

24

|

外贸信托

|

|

广东省深圳市

|

房地产项目开发

|

12.0%

|

18

|

安信信托

|

|

广东省深圳市

|

向企业发放信托贷款

|

11.2%

|

24

|

中航信托

|

|

广东省深圳市

|

发放并购贷款

|

10.4%

|

24

|

中航信托

|

|

广东省深圳市

|

工程款支付及日常营运

|

11.6%

|

12

|

华澳信托

|

|

广东省深圳市

|

受让债权

|

10.8%

|

6

|

华澳信托

|

|

广西省百色市

|

补充国企流动资金

|

11.5%

|

18

|

百瑞信托

|

|

广西省百色市

|

受让股权收益权

|

11.2%

|

24

|

国通信托

|

|

广西省南宁市

|

补充民企现金流

|

11.5%

|

24

|

中江信托

|

|

广西省南宁市

|

房地产

|

10.9%

|

17

|

中航信托

|

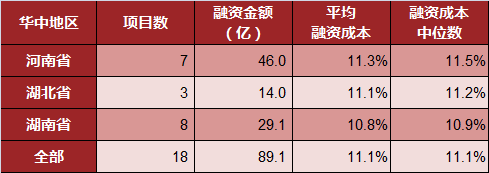

根据调研的项目数据,上周华中地区的整体融资成本情况如下(按拼音排序):

上周华中地区的典型融资案例详情如下:

|

项目

地点

|

项目类别

|

融资

成本

|

期限

(月)

|

融资渠道

|

|

河南省平顶山

|

受让股权收益权

|

11.0%

|

24

|

国通信托

|

|

河南省平顶山

|

受让土地及在建工程收益权

|

12.6%

|

24

|

迈科期货

|

|

河南省新乡市

|

补充民企现金流

|

10.1%

|

18

|

中航信托

|

|

河南省郑州市

|

公司增资

|

11.1%

|

24

|

渤海信托

|

|

河南省郑州市

|

房地产项目开发

|

11.6%

|

18

|

北方信托

|

|

河南省郑州市

|

房地产项目开发

|

11.7%

|

24

|

北方信托

|

|

河南省郑州市

|

房地产项目开发

|

11.5%

|

12

|

北方信托

|

|

湖北省黄石市

|

受让应收账款

|

11.2%

|

24

|

国通信托

|

|

湖北省黄石市

|

污水处理厂项目

|

9.9%

|

24

|

中信信托

|

|

湖北省黄石市

|

房地产

|

13.9%

|

18

|

金元百利

|

|

湖南省湘潭市

|

受让股权收益权

|

10.9%

|

24

|

国通信托

|

|

湖南省湘潭市

|

基础设施建设

|

10.6%

|

12

|

四川信托

|

|

湖南省湘潭市

|

受让应收账款

|

11.0%

|

24

|

国通信托

|

|

湖南省长沙市

|

房地产

|

11.9%

|

15

|

安信信托

|

|

湖南省长沙市

|

安置房项目建设

|

9.8%

|

12

|

湖南信托

|

|

湖南省长沙市

|

发放信托贷款

|

11.0%

|

24

|

中航信托

|

|

湖南省株洲市

|

补充国企现金流

|

11.5%

|

24

|

光大信托

|

|

湖南省株洲市

|

服务中心项目建设

|

9.9%

|

12

|

湖南信托

|

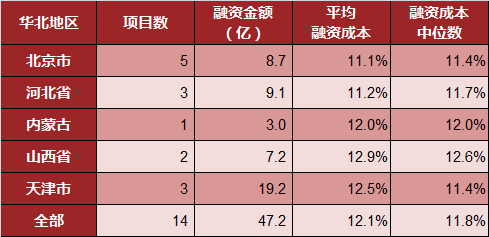

根据调研的项目数据,上周华北地区的整体融资成本情况如下(按拼音排序):

上周华北地区的典型融资案例详情如下:

|

项目

地点

|

项目类别

|

融资

成本

|

期限(月)

|

融资渠道

|

|

北京市

|

补充民营企业现金流

|

13.6%

|

12

|

方正东亚

|

|

北京市

|

房地产

|

11.4%

|

24

|

粤财信托

|

|

北京市

|

补充国有企业资金

|

8.0%

|

8

|

建信信托

|

|

北京市

|

补充日常经营使用

|

8.6%

|

6

|

中航信托

|

|

北京市

|

补充流动资金

|

11.9%

|

12

|

华澳信托

|

|

河北省廊坊市

|

受让项目收益权

|

10.6%

|

15

|

西部信托

|

|

河北省石家庄

|

受让股权收益权

|

12.2%

|

24

|

中粮信托

|

|

河北省石家庄

|

房地产

|

11.7%

|

12

|

北方信托

|

|

内蒙古巴彦淖尔

|

补充棚户区改造项目

|

12.0%

|

24

|

中江信托

|

|

山西省太原市

|

房地产

|

12.2%

|

24

|

山西信托

|

|

山西省太原市

|

棚户区改造

|

13.1%

|

24

|

山西信托

|

|

天津市

|

补充国企现金流

|

11.2%

|

24

|

光大信托

|

|

天津市

|

实缴注册资本及收购股权

|

13.3%

|

24

|

中江信托

|

|

天津市

|

房地产开发

|

11.4%

|

18

|

北方信托

|

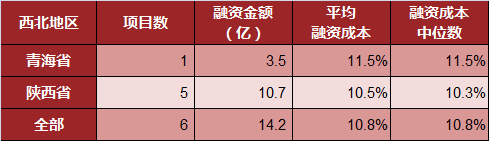

根据调研的项目数据,上周西北地区的整体融资成本情况如下(按拼音排序):

上周西北地区的典型融资案例详情如下:

|

项目

地点

|

项目类别

|

融资

成本

|

期限

(月)

|

融资渠道

|

|

青海省西宁市

|

补充国企流动资金

|

11.5%

|

24

|

光大信托

|

|

陕西省汉中市

|

棚户区改造

|

11.4%

|

24

|

长安资产

|

|

陕西省渭南市

|

受让应收账款

|

11.5%

|

24

|

长安资产

|

|

陕西省西安市

|

购买债权

|

10.0%

|

24

|

陕国投

|

|

陕西省榆林市

|

补充民企流动资金

|

10.3%

|

12

|

陕国投

|

|

陕西省榆林市

|

补充企业流动资金

|

9.5%

|

12

|

陕国投

|

根据调研的项目数据,上周西南地区的整体融资成本情况如下:

|

项目

地点

|

项目类别

|

融资

成本

|

期限

(月)

|

融资渠道

|

|

重庆市

|

补充国企流动资金

|

11.5%

|

24

|

光大信托

|

|

重庆市

|

房地产

|

11.4%

|

18

|

中诚信托

|

|

重庆市

|

房地产

|

11.3%

|

12

|

华澳信托

|

|

重庆市

|

受让应收账款

|

11.4%

|

24

|

国通信托

|

|

重庆市

|

房地产项目开发

|

12.0%

|

18

|

安信信托

|

|

重庆市

|

房地产

|

10.8%

|

18

|

四川信托

|

|

重庆市

|

受让应收账款

|

11.1%

|

24

|

国通信托

|

|

重庆市

|

房地产项目开发建设

|

11.0%

|

21

|

西部信托

|

|

重庆市

|

受让特定资产收益权

|

10.9%

|

24

|

中信信托

|

|

贵州省安顺市

|

客运枢纽站项目

|

11.5%

|

24

|

百瑞信托

|

|

贵州省安顺市

|

补充国企现金流

|

11.8%

|

24

|

中江信托

|

|

贵州省安顺市

|

补充国企营运资金

|

11.6%

|

24

|

光大信托

|

|

贵州省安顺市

|

受让项目收益权

|

11.6%

|

24

|

长安资产

|

|

贵州省毕节市

|

补充国企现金流

|

12.0%

|

24

|

光大信托

|

|

贵州省毕节市

|

棚户区改造项目

|

11.8%

|

24

|

中江信托

|

|

贵州省毕节市

|

棚户区改造

|

12.1%

|

24

|

长安资产

|

|

贵州省毕节市

|

受让应收账款

|

12.9%

|

24

|

迈科期货

|

|

贵州省毕节市

|

道路工程建设

|

11.4%

|

24

|

金元百利

|

|

贵州省毕节市

|

管道工程建设及并购

|

10.4%

|

12

|

中航信托

|

|

贵州省贵阳市

|

房地产项目开发建设

|

11.9%

|

18

|

光大信托

|

|

贵州省六盘水

|

电力迁改建设

|

11.5%

|

24

|

中江信托

|

|

贵州省六盘水

|

基础设施建设项目

|

11.7%

|

24

|

中江信托

|

|

贵州省六盘水

|

物流园建设

|

12.2%

|

24

|

长安资产

|

|

贵州省六盘水

|

受让应收账款

|

12.1%

|

24

|

中泰信托

|

|

贵州省六盘水

|

受让应收账款

|

10.6%

|

24

|

陕国投

|

|

贵州省黔东

|

补充国企现金流

|

10.8%

|

24

|

国元信托

|

|

贵州省黔东

|

河道综合治理

|

11.9%

|

24

|

华创期货

|

|

贵州省黔东

|

受让代建项目的收益权

|

11.9%

|

24

|

长安资产

|

|

贵州省黔南

|

活动中心项目建设

|

11.9%

|

24

|

中江信托

|

|

贵州省黔南

|

科技园建设

|

13.1%

|

24

|

财达期货

|

|

贵州省黔西

|

补充国企现金流

|

11.2%

|

24

|

中江信托

|

|

贵州省黔西

|

补充国企现金流

|

10.9%

|

24

|

国通信托

|

|

贵州省铜仁市

|

河流域综合整治

|

12.0%

|

24

|

中江信托

|

|

贵州省铜仁市

|

道路工程建设

|

11.9%

|

24

|

中原期货

|

|

贵州省遵义市

|

棚户区改造

|

12.1%

|

24

|

光大信托

|

|

贵州省遵义市

|

补充国企流动资金

|

11.7%

|

24

|

百瑞信托

|

|

贵州省遵义市

|

补充国企流动资金

|

11.4%

|

18

|

百瑞信托

|

|

贵州省遵义市

|

道路工程建设

|

11.7%

|

24

|

华创证券

|

|

贵州省遵义市

|

受让项目收益权

|

11.8%

|

24

|

长安资产

|

|

贵州省遵义市

|

受让应收账款

|

12.8%

|

24

|

长安资产

|

|

贵州省遵义市

|

PPP项目

|

10.4%

|

12

|

中航信托

|

|

四川省成都市

|

补充国企现金流

|

10.7%

|

24

|

光大信托

|

|

四川省成都市

|

受让应收债权

|

11.4%

|

24

|

华澳信托

|

|

四川省成都市

|

房地产项目开发

|

12.2%

|

24

|

安信信托

|

|

四川省成都市

|

房地产项目开发

|

12.1%

|

18

|

安信信托

|

|

四川省成都市

|

房地产项目开发

|

12.2%

|

21

|

安信信托

|

|

四川省成都市

|

支付股权转让对价

|

12.0%

|

24

|

安信信托

|

|

四川省成都市

|

房地产项目开发

|

11.2%

|

24

|

国投泰康

|

|

四川省成都市

|

房地产项目开发

|

10.5%

|

12

|

国投泰康

|

|

四川省成都市

|

补充日常经营所需资金

|

11.2%

|

24

|

百瑞信托

|

|

四川省成都市

|

用于安置房建设

|

11.4%

|

24

|

百瑞信托

|

|

四川省成都市

|

用于安置房建设

|

10.6%

|

18

|

百瑞信托

|

|

四川省成都市

|

补充公司流动资金

|

11.1%

|

24

|

百瑞信托

|

|

四川省成都市

|

房地产

|

11.4%

|

12

|

中州星升

|

|

四川省成都市

|

房地产项目开发建设

|

10.0%

|

24

|

华信信托

|

|

四川省成都市

|

受让应收债权

|

9.8%

|

12

|

陕国投

|

|

四川省成都市

|

受让应收债权

|

10.2%

|

24

|

陕国投

|

|

四川省成都市

|

受让应收债权

|

11.4%

|

24

|

西部信托

|

|

四川省成都市

|

房地产

|

10.1%

|

12

|

外贸信托

|

|

四川省成都市

|

房地产

|

11.3%

|

24

|

外贸信托

|

|

四川省成都市

|

房地产

|

10.1%

|

18

|

中航信托

|

|

四川省达州市

|

房地产

|

12.0%

|

12

|

华澳信托

|

|

四川省南充市

|

补充国企现金流

|

10.8%

|

24

|

光大信托

|

|

云南省保山市

|

道路工程建设

|

10.9%

|

24

|

中江信托

|

|

云南省保山市

|

基础设施建设

|

11.4%

|

24

|

中江信托

|

|

云南省德宏

|

增资及发放股东借款

|

11.1%

|

24

|

中航信托

|

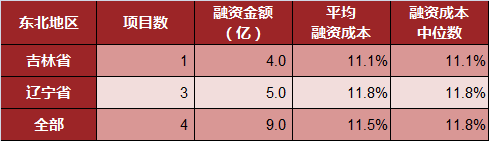

根据调研的项目数据,上周东北地区的整体融资成本情况如下(按拼音排序):

|

项目

地点

|

项目类别

|

融资

成本

|

期限

(月)

|

融资渠道

|

|

吉林省长春市

|

房地产项目开发

|

11.1%

|

21

|

爱建信托

|

|

辽宁省盘锦市

|

旅游项目建设

|

11.7%

|

12

|

中江信托

|

|

辽宁省盘锦市

|

旅游项目建设

|

11.9%

|

24

|

中江信托

|

|

辽宁省盘锦市

|

基础设施建设

|

11.8%

|

24

|

百瑞信托

|